在票据业务领域,‘保证待签收’与‘背书待签收’是两个常见但易混淆的状态,明确其区别并建立有效的风险防范机制,对于保障票据流转安全至关重要。

一、概念辨析:两者并非等同

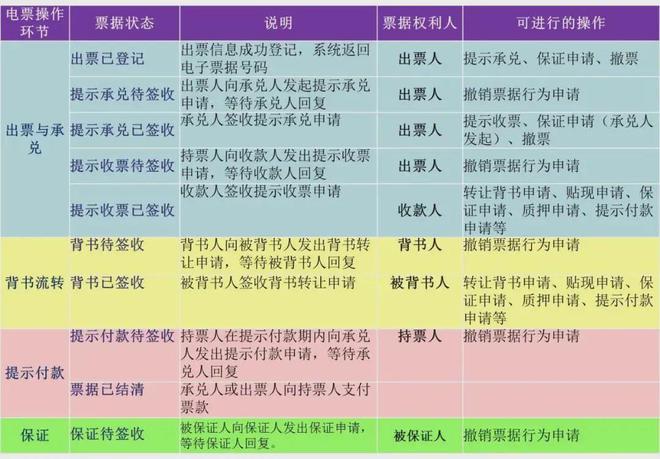

‘背书待签收’是票据流转中的核心环节。当持票人(背书人)将票据权利转让给他人(被背书人)时,会在票据背面或粘单上完成签章并记载有关事项,此行为即‘背书’。该票据会进入被背书人的网银系统,显示为‘背书待签收’状态。此时,被背书人需进行线上签收操作,方能正式取得票据权利,完成转让。此过程是票据权利转移的标准流程。

而‘保证待签收’则涉及票据的信用增强环节。它指的是票据的保证人(为票据债务提供担保的第三方)在票据上记载保证事项并签章后,该保证信息需要被票据的相关当事人(如承兑人、持票人等)进行线上确认签收的过程。其核心是确认保证行为的成立,而非票据权利的转移。

简而言之,‘背书待签收’关乎‘权利转让’,‘保证待签收’关乎‘信用担保’,两者的法律性质和业务目的存在根本差异,不能混为一谈。

二、潜在风险分析

混淆二者可能导致以下风险:

- 操作误判风险:误将保证信息签收当作票据收款,或反之,导致资金流转或票据权利状态出现错误认知,可能引发支付纠纷或错过关键操作时限。

- 信用误判风险:错误理解票据的信用支撑。例如,将普通的背书转让误认为有第三方保证,可能高估票据的安全性;或忽视了已添加的保证,低估了票据的兑付保障。

- 法律效力风险:对签收行为法律后果的误解。签收‘背书’意味着接受票据权利及前手瑕疵的潜在风险;签收‘保证’则意味着确认并可能依赖该担保关系。误解可能导致非本意的法律承诺。

三、系统性风险防范策略

为有效防范相关风险,建议采取以下措施:

- 强化人员培训与流程规范:对财务、金融业务人员进行专项培训,确保其清晰理解票据业务中各状态的含义与操作后果。建立标准的票据操作审核流程,对‘待签收’事项进行双重确认。

- 仔细审查票据信息:在任何签收操作前,务必通过电子商业汇票系统(ECDS)或相关平台,仔细查看票据的完整流转记录、当前状态、票据种类(银票或商票)、承兑人信息以及是否有保证记载。明确本次待签收事项的具体内容。

- 善用票据信息咨询服务:在遇到不明确的状态或复杂票据关系时,应主动寻求专业的票据信息咨询服务。专业机构可以提供票据信用背景调查、流转轨迹验证、相关企业风险提示等,帮助您做出准确判断。这是规避信息不对称风险的有效手段。

- 建立内部风控制度:企业应建立票据业务管理制度,明确不同岗位的职责与权限。对于大额或陌生交易对手的票据,设置更高级别的审批与核查程序。定期审计票据业务台账与系统记录,确保账实、账证相符。

- 保留完整操作记录:所有票据的签收、背书、提示付款等操作,均应在系统内留有完整、不可篡改的记录。这些电子痕迹是发生纠纷时最重要的法律证据。

在票据数字化时代,‘保证待签收’与‘背书待签收’虽一字之差,却关乎完全不同的权利义务。防范风险的关键在于‘审慎’与‘专业’:审慎核对每一笔待办事项,在必要时借助专业票据信息服务厘清疑点。将此套辨析方法与防范策略融入日常操作,方能确保票据业务安全、顺畅运行,切实守护企业资金安全。